Trích lập và sử dụng dự phòng tổn thất các khoản đầu tư

1.1K lượt xem

Tôi hiện đang làm việc cho một công ty có nội dung hoạt động trong mảng đầu tư tài chính. Đây là lĩnh vực có thể phát sinh nhiều lợi nhuận nhưng cũng chứa đựng rất nhiều yếu tố rủi ro. Vì vậy, không biết là nếu hoạt động đầu tư trong lĩnh vực này gặp rủi ro thì công ty tôi có thể được sử dụng khoản tài chính nào để bù đắp vào không?

Ban biên tập

03-07-2020

Như thông tin bạn cung cấp, hiện nay, pháp luật thuế có cho phép công ty bạn trích lập và sử dụng dự phòng tổn thất các khoản đầu tư. Chúng tôi xin cung cấp cho công ty bạn một số quy định về khoản dự phòng này như sau:

Về cơ bản các nội dung quy định về khoản dự phòng này được quy định tập trung trong Thông tư 48/2019/TT-BTC Hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng tại doanh nghiệp. Vì vậy, chúng tôi xin cung cấp một số thông tin liên quan như sau:

Theo Khoản 2 Điều 2 của Thông tư 48/2019/TT-BTC thì: “Dự phòng tổn thất các khoản đầu tư: là dự phòng phần giá trị bị tổn thất có thể xảy ra do giảm giá các loại chứng khoán doanh nghiệp đang nắm giữ và dự phòng tổn thất có thể xảy ra do suy giảm giá trị khoản đầu tư khác của doanh nghiệp vào các tổ chức kinh tế nhận vốn góp (không bao gồm các khoản đầu tư ra nước ngoài)”.

Theo đó, Điều 3 của Thông tư 48/2019/TT-BTC cũng quy định: “Điều 3. Nguyên tắc chung trong trích lập các khoản dự phòng

1. Các khoản dự phòng quy định tại Thông tư này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp trong kỳ báo cáo năm để bù đắp tổn thất có thể xảy ra trong kỳ báo cáo năm sau; đảm bảo cho doanh nghiệp phản ánh giá trị hàng tồn kho, các khoản đầu tư không cao hơn giá trên thị trường và giá trị của các khoản nợ phải thu không cao hơn giá trị có thể thu hồi được tại thời điểm lập báo cáo tài chính năm.

2. Thời điểm trích lập và hoàn nhập các khoản dự phòng là thời điểm lập báo cáo tài chính năm.

3. Doanh nghiệp xem xét, quyết định việc xây dựng quy chế về quản lý vật tư, hàng hóa, quản lý danh mục đầu tư, quản lý công nợ để hạn chế các rủi ro trong kinh doanh, trong đó xác định rõ trách nhiệm của từng bộ phận, từng người trong việc theo dõi, quản lý vật tư, hàng hóa, các khoản đầu tư, thu hồi công nợ.

…”

Và cuối cùng, Điều 5 của Thông tư 48/2019/TT-BTC quy định rằng:

“Điều 5. Dự phòng tổn thất các khoản đầu tư

1. Các khoản đầu tư chứng khoán:

a) Đối tượng lập dự phòng là các loại chứng khoán do các tổ chức kinh tế trong nước phát hành theo quy định của pháp luật chứng khoán mà doanh nghiệp đang sở hữu tại thời điểm lập báo cáo tài chính năm có đủ các điều kiện sau:

- Là chứng khoán niêm yết hoặc đăng ký giao dịch trên thị trường chứng khoán trong nước mà doanh nghiệp đang đầu tư.

- Là chứng khoán được tự do mua bán trên thị trường mà tại thời điểm lập báo cáo tài chính năm giá chứng khoán thực tế trên thị trường thấp hơn giá trị của khoản đầu tư chứng khoán đang hạch toán trên sổ kế toán.

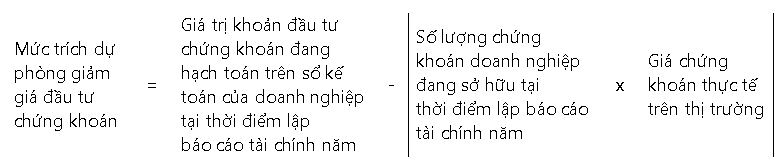

b) Mức trích lập dự phòng giảm giá đầu tư chứng khoán được tính theo công thức sau:

- Đối với chứng khoán đã niêm yết (bao gồm cả cổ phiếu, chứng chỉ quỹ, chứng khoán phái sinh, chứng quyền có đảm bảo đã niêm yết): giá chứng khoán thực tế trên thị trường được tính theo giá đóng cửa tại ngày gần nhất có giao dịch tính đến thời điểm lập báo cáo tài chính năm.

Trường hợp chứng khoán đã niêm yết trên thị trường mà không có giao dịch trong vòng 30 ngày trước ngày trích lập dự phòng thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại Điểm b Khoản 2 Điều này.

Trường hợp tại ngày trích lập dự phòng, chứng khoán bị hủy niêm yết hoặc bị đình chỉ giao dịch hoặc bị ngừng giao dịch thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại Điểm b Khoản 2 Điều này.

- Đối với cổ phiếu đã đăng ký giao dịch trên thị trường giao dịch của các công ty đại chúng chưa niêm yết và các doanh nghiệp nhà nước thực hiện cổ phần hóa dưới hình thức chào bán chứng khoán ra công chúng (Upcom) thì giá chứng khoán thực tế trên thị trường được xác định là giá tham chiếu bình quân trong 30 ngày giao dịch liền kề gần nhất trước thời điểm lập báo cáo tài chính năm do Sở Giao dịch chứng khoán công bố. Trường hợp cổ phiếu của công ty cổ phần đã đăng ký giao dịch trên thị trường Upcom mà không có giao dịch trong vòng 30 ngày trước thời điểm lập báo cáo tài chính năm thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại Điểm b Khoản 2 Điều này.

- Đối với trái phiếu Chính phủ: giá trái phiếu thực tế trên thị trường là bình quân các mức giá được nhà tạo lập thị trường cam kết chào giá chắc chắn trong phiên chào giá theo quy định tại Nghị định số 95/2018/NĐ-CP ngày 30/6/2018 về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ trên thị trường chứng khoán; các văn bản hướng dẫn của Bộ Tài chính và các văn bản sửa đổi bổ sung hoặc thay thế nếu có. Trường hợp không có mức giá chào cam kết chắc chắn nêu trên, giá trái phiếu thực tế trên thị trường là giá giao dịch gần nhất tại Sở Giao dịch chứng khoán trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính. Trường hợp không có giao dịch trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính năm thì doanh nghiệp không thực hiện trích lập dự phòng đối với khoản đầu tư này.

- Đối với trái phiếu chính quyền địa phương, trái phiếu chính phủ bảo lãnh và trái phiếu doanh nghiệp: giá trái phiếu trên thị trường đối với trái phiếu chính quyền địa phương, trái phiếu chính phủ bảo lãnh và trái phiếu doanh nghiệp đã niêm yết, đăng ký giao dịch là giá giao dịch gần nhất tại Sở Giao dịch chứng khoán trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính. Trường hợp không có giao dịch trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính năm thì doanh nghiệp không thực hiện trích lập dự phòng đối với khoản đầu tư này.

c) Tại thời điểm lập báo cáo tài chính năm nếu giá trị đầu tư thực tế của khoản đầu tư chứng khoán đang hạch toán trên sổ kế toán của doanh nghiệp bị suy giảm so với giá thị trường thì doanh nghiệp phải trích lập dự phòng theo các quy định tại Điểm a, Điểm b Khoản 1 Điều này và các quy định sau:

- Nếu số dự phòng phải trích lập bằng số dư khoản dự phòng giảm giá đầu tư chứng khoán đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp không được trích lập bổ sung khoản dự phòng giảm giá đầu tư chứng khoán.

- Nếu số dự phòng phải trích lập cao hơn số dư khoản dự phòng giảm giá đầu tư chứng khoán đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp trích lập bổ sung số chênh lệch đó và ghi nhận vào chi phí trong kỳ.

Nếu số dự phòng phải trích lập kỳ này thấp hơn số dư khoản dự phòng giảm giá đầu tư chứng khoán đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp thực hiện hoàn nhập phần chênh lệch và ghi giảm chi phí trong kỳ.

- Doanh nghiệp phải trích lập dự phòng riêng cho từng khoản đầu tư chứng khoán có biến động giảm giá tại thời điểm lập báo cáo tài chính năm và được tổng hợp vào bảng kê chi tiết dự phòng giảm giá các khoản đầu tư chứng khoán làm căn cứ hạch toán vào chi phí của doanh nghiệp.

- Mức trích lập dự phòng của từng khoản đầu tư chứng khoán được xác định tại Điểm b Khoản 1 Điều này tối đa bằng giá trị đầu tư thực tế đang hạch toán trên sổ kế toán của doanh nghiệp.

d) Đối với chứng khoán chưa niêm yết, chưa đăng ký giao dịch thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại Điểm b Khoản 2 Điều này.

2. Các khoản đầu tư khác:

a) Đối tượng: là các khoản đầu tư vào tổ chức kinh tế trong nước, không phải các khoản đầu tư chứng khoán theo quy định tại Khoản 1 Điều này, doanh nghiệp đang sở hữu tại thời điểm lập báo cáo tài chính năm có cơ sở cho thấy có giá trị suy giảm so với giá trị đầu tư của doanh nghiệp.

a) Mức trích lập:

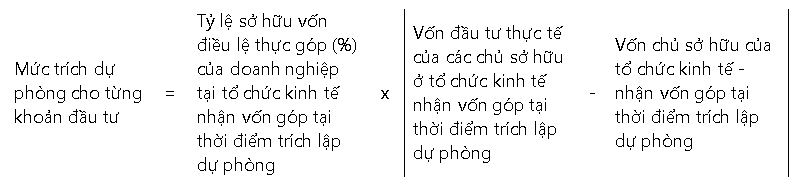

- Căn cứ báo cáo tài chính riêng của tổ chức kinh tế nhận vốn góp lập cùng thời điểm lập báo cáo tài chính năm của doanh nghiệp góp vốn, doanh nghiệp góp vốn xác định mức trích dự phòng cho từng khoản đầu tư như sau:

Trong đó:

- Vốn đầu tư thực tế của các chủ sở hữu ở tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng được xác định trên Bảng cân đối kế toán năm của tổ chức kinh tế nhận vốn góp (mã số 411 và mã số 412 Bảng cân đối kế toán - ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế - nếu có).

- Vốn chủ sở hữu của tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng được xác định trên Bảng cân đối kế toán năm của tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng (mã số 410 Bảng cân đối kế toán - ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế - nếu có).

c) Tại thời điểm lập báo cáo tài chính năm nếu các khoản đầu tư vào tổ chức kinh tế có giá trị suy giảm so với giá trị đầu tư của doanh nghiệp thì doanh nghiệp thực hiện trích lập dự phòng theo các quy định tại Điểm a, Điểm b Khoản 2 Điều này và các quy định sau:

- Nếu số dự phòng phải trích lập bằng số dư khoản dự phòng các khoản đầu tư vào đơn vị đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp không được trích lập bổ sung khoản dự phòng tổn thất các khoản đầu tư.

- Nếu số dự phòng phải trích lập cao hơn số dư khoản dự phòng các khoản đầu tư vào đơn vị đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp trích lập bổ sung số chênh lệch đó và ghi nhận vào chi phí trong kỳ.

- Nếu số dự phòng phải trích lập thấp hơn số dư khoản dự phòng các khoản đầu tư vào đơn vị đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp thực hiện hoàn nhập phần chênh lệch và ghi giảm chi phí trong kỳ.

- Doanh nghiệp phải lập dự phòng riêng cho từng khoản đầu tư và được tổng hợp vào bảng kê chi tiết dự phòng tổn thất đầu tư vào đơn vị khác làm căn cứ hạch toán vào chi phí của doanh nghiệp.

- Mức trích lập dự phòng của từng khoản đầu tư được xác định tại Điểm b Khoản 2 Điều này tối đa bằng giá trị đầu tư thực tế đang hạch toán trên sổ kế toán của doanh nghiệp.

- Đối với khoản đầu tư của doanh nghiệp mua bán nợ góp vào các công ty cổ phần thông qua việc chuyển nợ thành vốn góp, khi trích lập dự phòng doanh nghiệp mua bán nợ được loại trừ khoản lỗ lũy kế tại công ty nhận vốn góp phát sinh trước thời điểm chuyển nợ thành vốn góp.

- Trường hợp tổ chức kinh tế nhận vốn góp không lập báo cáo tài chính cùng thời điểm thì doanh nghiệp không được thực hiện trích lập dự phòng đối với khoản đầu tư này; ngoại trừ các trường hợp sau, doanh nghiệp được thực hiện trích lập dự phòng căn cứ theo báo cáo tài chính quý gần nhất của tổ chức kinh tế nhận vốn góp:

+ Tổ chức kinh tế nhận vốn góp không lập báo cáo tài chính cùng thời điểm lập báo cáo tài chính năm của doanh nghiệp góp vốn do đã ngừng hoạt động và đang chờ xử lý (giải thể, phá sản).

+ Tổ chức kinh tế nhận vốn góp được phép lập báo cáo tài chính khác với thời điểm lập báo cáo tài chính năm của doanh nghiệp góp vốn và đã có thông báo cho cơ quan có thẩm quyền theo quy định của pháp luật về kế toán.

3. Xử lý đối với các khoản đầu tư đã trích lập dự phòng:

Khi chuyển nhượng khoản đầu tư đã được trích lập dự phòng theo quy định tại Khoản 1 và Khoản 2 Điều này, khoản chênh lệch giữa tiền thu từ chuyển nhượng khoản đầu tư với giá trị ghi trên sổ kế toán được sử dụng nguồn dự phòng đã trích lập của khoản đầu tư này bù đắp; phần còn thiếu doanh nghiệp ghi nhận vào chi phí trong kỳ; phần còn thừa doanh nghiệp ghi giảm chi phí trong kỳ”

Lưu ý : Việc đưa ra ý kiến tư vấn của Trogiupluat căn cứ vào các quy định của pháp luật tại thời điểm tư vấn và chỉ mang tính chất tham khảo. Khi tham khảo, người dùng cần kiểm tra lại quy định của pháp luật hiện hành để đảm bảo tính chính xác.